La vivienda en El Salvador: un callejón sin salida. Trabajar toda la vida ya no garantiza un techo.

Por: Miguel A. Saavedra.

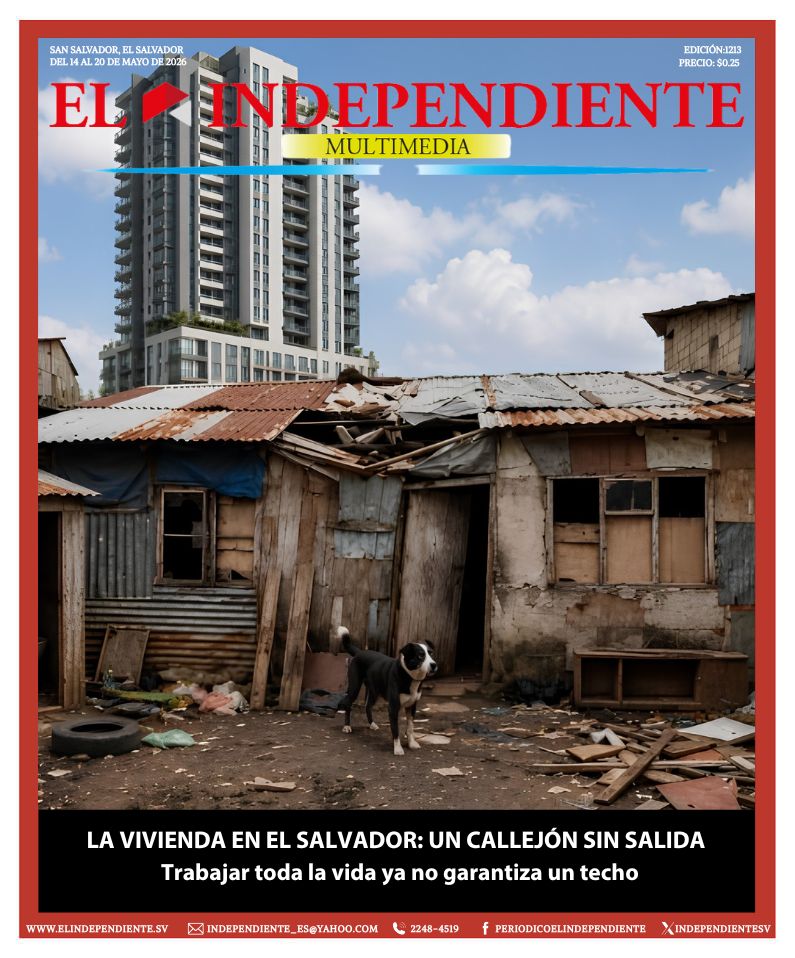

El país donde vivir dignamente, dejó de ser un derecho y se convirtió en un privilegio. En El Salvador, hablar de vivienda ya no es hablar únicamente de casas. Es hablar de desigualdad, de exclusión silenciosa y de un modelo económico que terminó convirtiendo algo básico, tener un techo, en un producto financiero reservado para unos pocos.

Lo más alarmante no es únicamente el precio de las viviendas. Lo verdaderamente preocupante es cómo se ha normalizado la idea de que si alguien no puede comprar una casa, entonces “no se esforzó suficiente”. Como si la precariedad salarial, la informalidad laboral y la ausencia histórica de políticas públicas fueran responsabilidad individual.

Mientras desde el discurso oficial se presentan tres caminos para tener una vivienda: heredar, ahorrar o acceder a crédito; la realidad cotidiana de millones de salvadoreños demuestra que esas rutas son, para la mayoría, callejones sin salida. Las tres “soluciones” oficiales y la realidad que las autoridades no quieren discutir

1. La herencia: el privilegio disfrazado de consejo

La primera vía planteada es recibir una propiedad o un activo familiar. Sobre el papel parece lógica. En la práctica, refleja el enorme divorcio entre el discurso institucional y la realidad social del país.

Porque «para heredar, primero hay que tener algo que dejar» y ahí se cumple la frase popular que repite la gente «Y de dónde»…

Y ahí es donde el argumento colapsa. Pues más de 500,000 familias salvadoreñas viven sin acceso a una vivienda digna. Eso significa que millones de personas sobreviven en condiciones donde no existe patrimonio que transferir a la siguiente generación. Hablar de herencia en un país con semejante déficit habitacional no es una política pública; es describir un privilegio heredado.

La generación que llegó tarde al mercado.

Durante décadas, muchas familias lograron comprar terrenos baratos en periferias o construir progresivamente. Ese modelo desapareció.

Hoy, la especulación inmobiliaria convirtió incluso las zonas más alejadas en territorios inaccesibles para un trabajador promedio. Lo que antes era posible con esfuerzo, ahora requiere ingresos extraordinarios.

La generación actual no heredó estabilidad. Heredó precios inflados.

Y cuando sí existe una propiedad familiar, normalmente debe dividirse entre varios hijos. El resultado no es una solución habitacional, sino pequeñas fracciones económicas que apenas alcanzan para pagar una prima… de una deuda eterna.

2. El ahorro: la fantasía matemática de sobrevivir y guardar dinero al mismo tiempo

La segunda opción oficial propone ahorrar durante 10, 15 o 20 años para comprar una vivienda.La idea parece responsable hasta que se enfrenta con la economía real de un hogar salvadoreño promedio.El problema no es la falta de disciplina financiera.El problema es que la mayoría de la población vive en modo supervivencia.

Cuando entre el 80% y 85% de los trabajadores ganan entre $400 y $500 mensuales, el margen de ahorro prácticamente desaparece. Gran parte del ingreso se consume en alimentación, transporte, servicios básicos y alquileres cada vez más altos.

Ahorrar no es imposible porque la gente “no quiera”.

Es imposible porque el salario ya viene comprometido antes de llegar a las manos del trabajador.

La inflación inmobiliaria destruye cualquier esfuerzo

Supongamos que una persona logra ahorrar $100 mensuales durante 20 años.Eso equivale a $24,000.

Hace dos décadas, esa cantidad podía representar una vivienda modesta. Hoy, apenas alcanza para la prima de muchos proyectos inmobiliarios.Mientras el ciudadano intenta ahorrar lentamente, el mercado inmobiliario corre a velocidad especulativa.Los precios suben más rápido que los salarios y que del ahorro.Más rápido que cualquier posibilidad real de alcanzar estabilidad.

Y esa es la trampa estructural del sistema: vender la idea de movilidad mientras las reglas del mercado están diseñadas para impedirla.

3. El crédito bancario: cuando el sistema financiero decide quién merece vivir dignamente

La tercera vía es acudir a la banca.En teoría, el crédito debería funcionar como una herramienta de acceso social. Pero en El Salvador se convirtió en un filtro de exclusión.

El pecado de trabajar en la informalidad

Más del 70% de la población económicamente activa trabaja en condiciones informales o parcialmente informales.Eso significa ingresos inestables, ausencia de comprobantes salariales y dificultades para cumplir requisitos bancarios.

Paradójicamente, el sistema financiero castiga precisamente a quienes más necesitan apoyo.No importa si alguien trabaja todos los días,si genera ingresos reales.Sin constancia formal,ni garantías reales ,el ciudadano simplemente no existe para la banca.

La vivienda “económica” que exige salarios de clase alta.Aquí aparece otra contradicción brutal.

Muchos apartamentos considerados “accesibles” rondan entre $90,000 y $120,000. Para aprobar esos créditos, los bancos exigen ingresos familiares que oscilan entre $2,000 y $3,000 mensuales.

La pregunta es inevitable:

¿Para quién se está construyendo realmente?

Porque claramente no es para el trabajador promedio salvadoreño.

El mercado dejó de construir hogares y comenzó a fabricar activos financieros.Las nuevas torres, complejos y proyectos verticales no parecen responder a las necesidades habitacionales del país, sino a dinámicas de inversión, especulación y rentabilidad.

Porque claramente no es para el trabajador promedio salvadoreño.El mercado dejó de construir hogares y comenzó a fabricar activos financieros.Las nuevas torres, complejos y proyectos verticales no parecen responder a las necesidades habitacionales del país, sino a dinámicas de inversión, especulación y rentabilidad.

Mientras tanto, la llamada “vivienda social” se reduce a espacios mínimos con precios completamente desconectados de la capacidad adquisitiva real de la población.La vivienda dejó de ser un derecho humano,ahora funciona como un producto premium.

Mientras tanto, la llamada “vivienda social” se reduce a espacios mínimos con precios completamente desconectados de la capacidad adquisitiva real de la población.La vivienda dejó de ser un derecho humano,ahora funciona como un producto premium.

El gran ausente: un Estado árbitro y regulador

La discusión sobre vivienda en El Salvador tiene un problema profundo: se habla constantemente del individuo, pero casi nunca del sistema.Y ahí es donde aparece la gran ausencia histórica:la falta de una política pública integral de vivienda.

¿Dónde está el arbitraje estatal?

En cualquier mercado sin regulación suficiente, ocurre lo inevitable:el precio termina respondiendo únicamente a la lógica de maximizar ganancias.

El Salvador no puede seguir gestionando la vivienda bajo la premisa del «sálvese quien pueda» o del «emprendedurismo inmobiliario». Las declaraciones que romantizar el ahorro imposible o la herencia inexistente constituyen una preocupante desconexión de los gobernantes con el día a día de la ciudadanía.

La Indignación por exclusión: Mientras las familias trabajadoras son rechazadas por los comités de créditos o condenadas a pagar precios de usura por «cajas de fósforos» de 6×4 metros (clasificadas como vivienda social a precios de hasta $60,000), sale a la luz el acceso privilegiado a la banca estatal. Funcionarios del oficialismo y diputados obtienen con llamativa facilidad créditos de entre $100,000 y $250,000 para adquirir propiedades de lujo. El crédito, entonces, no es una vía de desarrollo; es un filtro de exclusión de clase.

Mientras no exista una ley de inquilinato estricta, una regulación de precios máximos por metro cuadrado, un freno real a la especulación de los desarrolladores privados y un verdadero enfoque de vivienda de interés social no lucrativo, el techo seguirá siendo un privilegio reservado para los inversionistas, las remesas del extranjero de sectores específicos y la clase política de turno.

Es hora de exigir que el Estado baje a la cancha, deje de ser un espectador complaciente y asuma el rol de árbitro que tanto urge para frenar este abuso estructural. De lo contrario, seguiremos construyendo un país de torres vacías que sirven para «justificar inversiones con fondos desconocidos»y calles o lugares no aptas pero llenas de familias sin hogar.

Cuando el mercado formal excluye, la gente busca cualquier espacio disponible.

Barrancos,zonas inundables,orillas de ríos,líneas férreas, áreas verdes o terrenos municipales, en fín donde se pueda o se permita.La necesidad siempre encuentra dónde instalarse, incluso si eso implica vivir al borde del desastre.

Sin regulación:

se especula con el suelo urbano ,los alquileres aumentan sin control,la vivienda social desaparece.La ciudad se fragmenta entre quienes pueden pagar y quienes son expulsados.

Cuando el Estado renuncia a intervenir, el mercado no se vuelve más justo, se vuelve más agresivo.

Las consecuencias ya están visibles,la crisis de vivienda no es un problema futuro.Es una emergencia presente.

1. Hacinamiento normalizado

Miles de familias viven bajo un mismo techo porque independizarse es económicamente imposible.El hacinamiento (en mesones o viviendas multinucleares)dejó de ser una excepción,se convirtió en mecanismo de supervivencia.

2. Expansión de asentamientos vulnerables

Cuando el mercado formal excluye, la gente busca cualquier espacio disponible.

Barrancos,zonas inundables,Orillas de ríos,líneas férreas, áreas verdes o terrenos municipales, en fín donde se pueda o se permita.

La necesidad siempre encuentra dónde instalarse, incluso si eso implica vivir al borde del desastre.

3. Migración silenciosa

Muchos jóvenes ya no ven la vivienda como una meta alcanzable dentro del país.Y cuando una sociedad le niega futuro a sus nuevas generaciones, la migración deja de ser decisión.Se convierte en escape.

La vivienda no puede seguir tratándose como un lujo

Uno de los errores más peligrosos del debate actual es asumir que el acceso a vivienda depende únicamente del mérito individual.

No.es así …

La vivienda siempre ha sido también una decisión política.

Los países que lograron reducir sus déficits habitacionales lo hicieron mediante:

cooperativas de vivienda y modelos asociativos de construcción ,subsidios inteligentes,regulación del suelo,

créditos accesibles,control de especulación,planificación urbana,y participación estatal activa.Y del fomento de modelos de asocio :Público-comunitario.

Es ilusorio pretender resolver una crisis estructural únicamente con “educación financiera” y consejos de la comodidad de un funcionario que ostenta $ 5,000 USD o más…es tan absurdo como intentar apagar un incendio con consejos motivacionales.

Reflexión final: el problema no es que la gente no quiera una casa; el problema es que el sistema ya no fue diseñado para ellos

La narrativa dominante insiste en responsabilizar al ciudadano: “ahorre más”, “planifique mejor”, “trabaje más”.

Pero la realidad demuestra algo mucho más incómodo:el modelo actual simplemente excluye a la mayoría.Y mientras la vivienda siga tratándose como mercancía antes que como derecho, el país seguirá profundizando una fractura social silenciosa que tarde o temprano terminará explotando.

Porque ninguna sociedad puede sostener estabilidad cuando millones de personas sienten que trabajar toda una vida ya no alcanza para tener un lugar propio donde vivir.

El verdadero debate no es cómo comprar una casa.

El verdadero debate es:

¿qué tipo de país estamos construyendo cuando vivir dignamente se vuelve imposible para la mayoría?

En El Salvador ya no basta trabajar, ahorrar o sacrificarse. El acceso a una vivienda digna se convirtió en un privilegio reservado para quienes heredaron oportunidades que la mayoría nunca tuvo.”